Apa itu Kointegrasi?

Analisis data time series mensyaratkan stasioneritas sebagai salah satu dasar penting keabsahan prosesnya. Pada postingan sebelumnya, telah dibahas sedikit mengenai teori dan cara mengecek stasioneritas pada suatu data time series (bagi yang belum baca, silahkan cek di sini). Berkaitan dengan topik tersebut, terdapat keadaan dimana kita dapat menganalisis hubungan variabel-variabel time series, walaupun ketika variabel-variabel tersebut tidak stasioner, yaitu ketika kombinasi linier variabel2 tersebut, stasioner. Kondisi tersebut dikenal sebagai kointegrasi. Misalkan ketika kita menganalisis pengaruh pendapatan (misal dilambangkan X) terhadap konsumsi (dilambangkan dengan Y), dengan kondisi kedua variabel tersebut tidak stasioner. Namun ketika variabel tabungan (dilambangkan dengan E), yang merupakan kombinasi linier dari X dan Y (E=X-Y), stasioner, X dan Y dikatakan saling berkointegrasi. Apabila dijelaskan dalam gambar, maka pergerakan Y dan X akan seperti ini:

Menurut Enders (2004) terdapat beberapa karakteristik penting mengenai kointegrasi beberapa variabel, yaitu:

- Kointegrasi mengacu pada kombinasi linier dari variabel-variabel nonstasioner.

- Semua variabel yang terkait harus dalam orde integrasi yang sama.

- Jika xt memiliki n komponen, maka ada sebanyak n-1 kombinasi linier yang mungkin terjadi → n-1 vektor kointegrasi yang mungkin.

- Kebanyakan kajian kointegrasi fokus pada variabel dengan l(d=1) karena jarang sekali variabel-variabel dalam ekonomi yang terintegrasi pada orde d>1.

Pengujian kointegrasi antara variabel bertujuan menunjukkan adanya hubungan atau keseimbangan jangka panjang pada variabel bebas terhadap variabel terikat. Akan tetapi, di dalam jangka pendek terdapat kemungkinan bahwa antar variabel tersebut terjadi ketidakseimbangan. Ketidakseimbangan inilah yang sering kita temui dalam perilaku ekonomi, dimana hal ini disebabkan ketidakmampuan pelaku ekonomi untuk segera menyesuaikan perubahan-perubahan yang terjadi dalam perilaku variabel ekonomi (Harris dan Sollis, 2003). Karena ketidakseimbangan inilah Error Correction Mechanism (ECM) digunakan. ECM memanfaatkan residual/error dari hubungan jangka panjang untuk menyeimbangkan hubungan jangka pendeknya. Oleh karena itu, dinamakan error correction.

Error Correction Mechanism (ECM) membagi persamaan varabel-variabel yang saling berkointegrasi menjadi 2 persamaan yaitu persamaan jangka panjang dan jangka pendek. Keadaan konteegrasi dalam model ECM dilihat pada stasioneritas residualnya. Hal ini kemudian mengharuskan variabel-variabel yang kita miliki tidak ada yang stasioner pada level dan residual/error (e) persamaan regresi variabel-variabel tersebut stasioner pada level.

Sejarah singkat tentang ECM

Istilah Error Correction Mechanism (ECM) sudah diperkenalkan sejak tahun 1950an oleh beberapa pakar ekonometrik. Metode ini pertama kali digunakan oleh Prof. Dennis Sargan dalam penelitiannya tentang upah dan harga di UK. Dalam perkembangannya, metode ini kemudian dipopulerkan oleh Engle-Granger.Keuntungan ECM sebagai model dinamik dalam analisis data runtun waktu:

- ECM dapat melakukan spesifikasi model atas bentuk umumnya,

- ECM dapat menjelaskan informasi jangka panjang dan jangka pendek dari data (Vamvoukas, 1998), serta dapat diketahui konsisten tidaknya model empirik dengan teori ekonomi,

- ECM sebagai salah satu model dinamik untuk mencari penyelesaian data runtun waktu yang tidak stasioner

- mencari penyelesaian masalah multikolliniaritas dan regresi lancung (Insukindro (1992:14, 1999:2), Thomas (1997:388 – 390)).

Tahap-Tahap Penerapan ECM

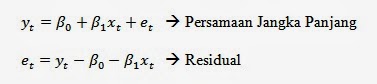

1) Cek stasioneritas seluruh variabel → kalau tidak memenuhi syarat tadi, ECM tidak bisa digunakan2) Estimasi persamaan jangka panjang → persamaan jangka panjang pada ECM adalah persamaan regresi biasa dengan variabel y dan x, yang tidak stasioner pada level. Kemudian, error (e) pada persamaan regresi jangka panjang inilah yang menentukan adanya kointegrasi atau tidak pada variabel y dan x tersebut. Apabila e stasioner pada level, maka y dan x saling berkointegrasi. Persamaan jangka panjang ini sering disebut sebagai persamaaan keseimbangan dan hanya dapat digunakan apabila residual/error (e)-nya stasioner pada level.

3) Uji kointegrasi → cek stasioneritas dari residual/error (e), kalau stasioner di level, ECM-nya dilanjutkan

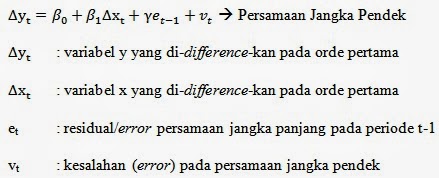

4) Persamaan jangka pendek → e yang stasioner pada persamaan jangka panjang, tidak digunkan hanya untuk mengetahui ada tidaknya kointegrasi tapi juga digunakan sebagai salah satu variabel pada persamaan jangka pendek. Persamaan jangka pendek juga menggunakan variebel2 yang sama dengan variabel2 yang ada pada persamaan jangka panjang, hanya saja variabel2 tersebut telah distasionerkan, semuanya pada orde yang sama. Mungkin akan lebih dimengerti lewat persamaan berikut:

Koefisien γ pada persamaan di atas yang juga sering disebut sebagai speed of adjustment merupakan kecepatan residual/error (e) pada periode sebelumnya untuk mengoreksi perubahan variabel y menuju keseimbangan pada periode selanjutnya.

Nah, pada tahap ini ada syarat terakhir yang harus dipenuhi supaya ECM-nya sah; Koefisien γ harus signifikan dan negatif (referensinya mungkin bisa dilihat di buku Ekonometrik edisi 5 punyanya Baltagi).

Persamaan jangka panjang pada metode ECM memilki keterbatasan interpretasi, sedangkan persamaan jangka pendeknya bebas diinterpretasikan, tentu saja dengan pengujian asumsi2 regresi dulu sebelumnya. Koefisien regresi pada persamaan jangka panjang hanya dapat diinterpretasi berdasarkan arah pengaruhnya, positif atau negatif.

Sumber:

Enders, Walter. (2004). Applied Econometrics Time Series (2rd ed). New York: Wiley.

Gujarati, Damodar N. (2004). Basic Econometrics, (4th ed). The McGraw−Hill Companies.

Greene, Wlliam H. (2003). Econometric Analysis (5th ed). New York: Prentice Hall.

Baltagi, Badi H. (2011). Econometrics (5th ed). New York. Springer.

No comments:

Post a Comment